Cinq questions clés pour comprendre comment l’utilisation des simulations de Monte Carlo avec Strategic Modeling améliorera la précision des prévisions et le processus de prise de décision de votre organisation.

Le saviez-vous ?

Saviez-vous que la solution Strategic Modeling d’Oracle contient des capacités de simulation de Monte Carlo intégrées à son moteur de calcul ? Cette capacité renforce la position de Strategic Modeling en tant que première solution de modélisation de scénarios et de sensibilité dans le domaine des logiciels de gestion de la performance de l’entreprise (EPM).

Quels sont les cas d’usage des simulations de Monte Carlo qui aideront notre organisation ?

Il existe des centaines de cas d’usage des simulations de Monte Carlo. Chaque fois que vous avez des hypothèses de départ qui sont incertaines et difficiles à prévoir (p. ex., les taux de change, les taux d’intérêt, l’inflation, les prix des marchandises, etc.), elles introduisent un risque dans le résultat de vos prévisions et constituent donc un bon cas d’usage pour les simulations de Monte Carlo. Ceci étant dit, voici quelques cas d’usage clés :

- Vous pouvez quantifier la probabilité de réaliser vos prévisions de bénéfices par action (BPA). Mieux encore, vous pouvez fournir des prévisions de BPA que vous êtes certain d’atteindre sur la base des percentiles et des intervalles de confiance de votre simulation ;

- Vous pouvez quantifier la probabilité et le risque qu’une initiative stratégique ou un projet d’investissement ait une valeur actuelle nette inférieure à zéro (ou à toute autre valeur) ;

- Vous pouvez mesurer la probabilité d’atteindre des objectifs financiers clés ;

- Les banques et les compagnies d’assurance peuvent soumettre les risques économiques et financiers à des tests de résistance afin de satisfaire aux exigences réglementaires et de se prémunir contre l’insolvabilité.

Qu’est-ce que la simulation de Monte Carlo ?

La simulation de Monte Carlo est une technique de modélisation statistique utilisée pour mesurer la probabilité de différents résultats. Elle est utilisée pour évaluer et quantifier le risque et l’incertitude dans les modèles de prévision. Elle reconnaît que les prévisions sont intrinsèquement incertaines et effectue donc des centaines ou des milliers de simulations en utilisant des fourchettes de valeurs possibles autour de variables d’entrée incertaines plutôt qu’une seule meilleure estimation.

Comment fonctionne-t-elle ?

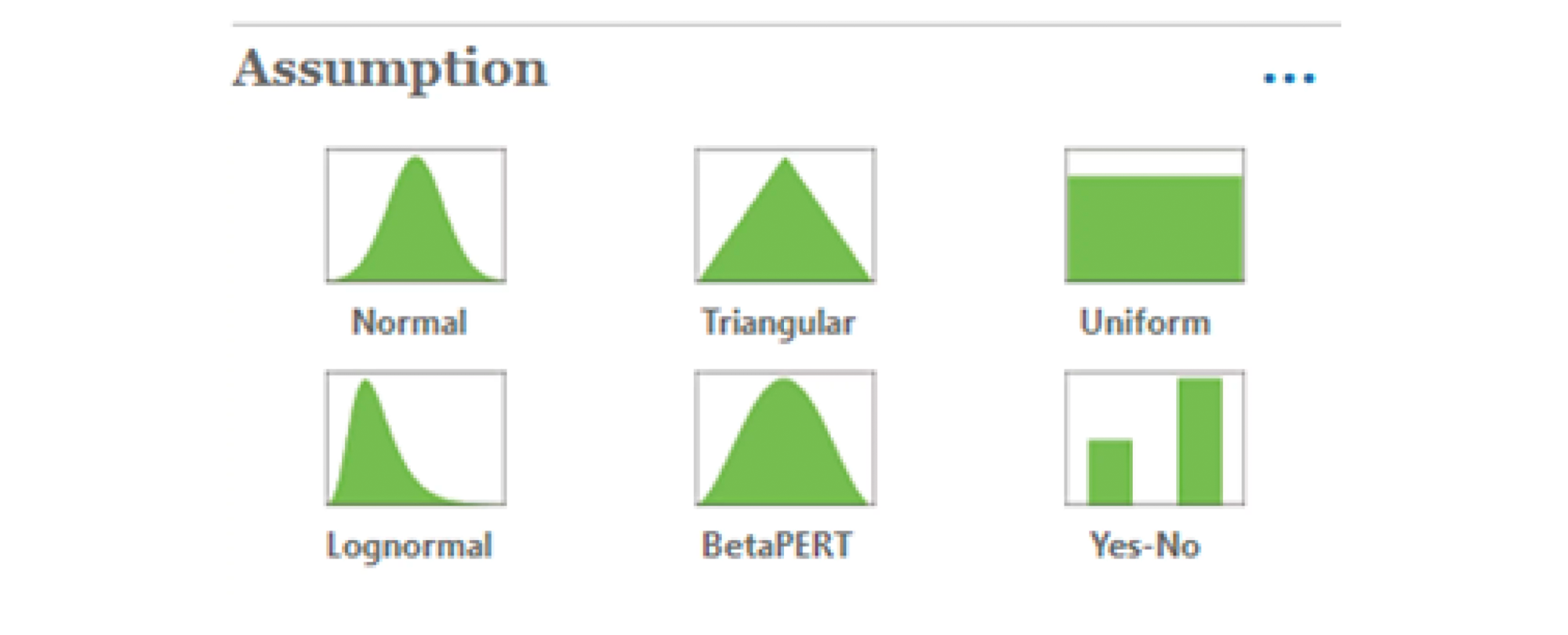

La simulation de Monte Carlo fonctionne en appliquant des courbes de distribution aux hypothèses de prévisions incertaines. Strategic Modeling propose une galerie de courbes de distribution :

Types de courbes de distribution (image en anglais seulement)

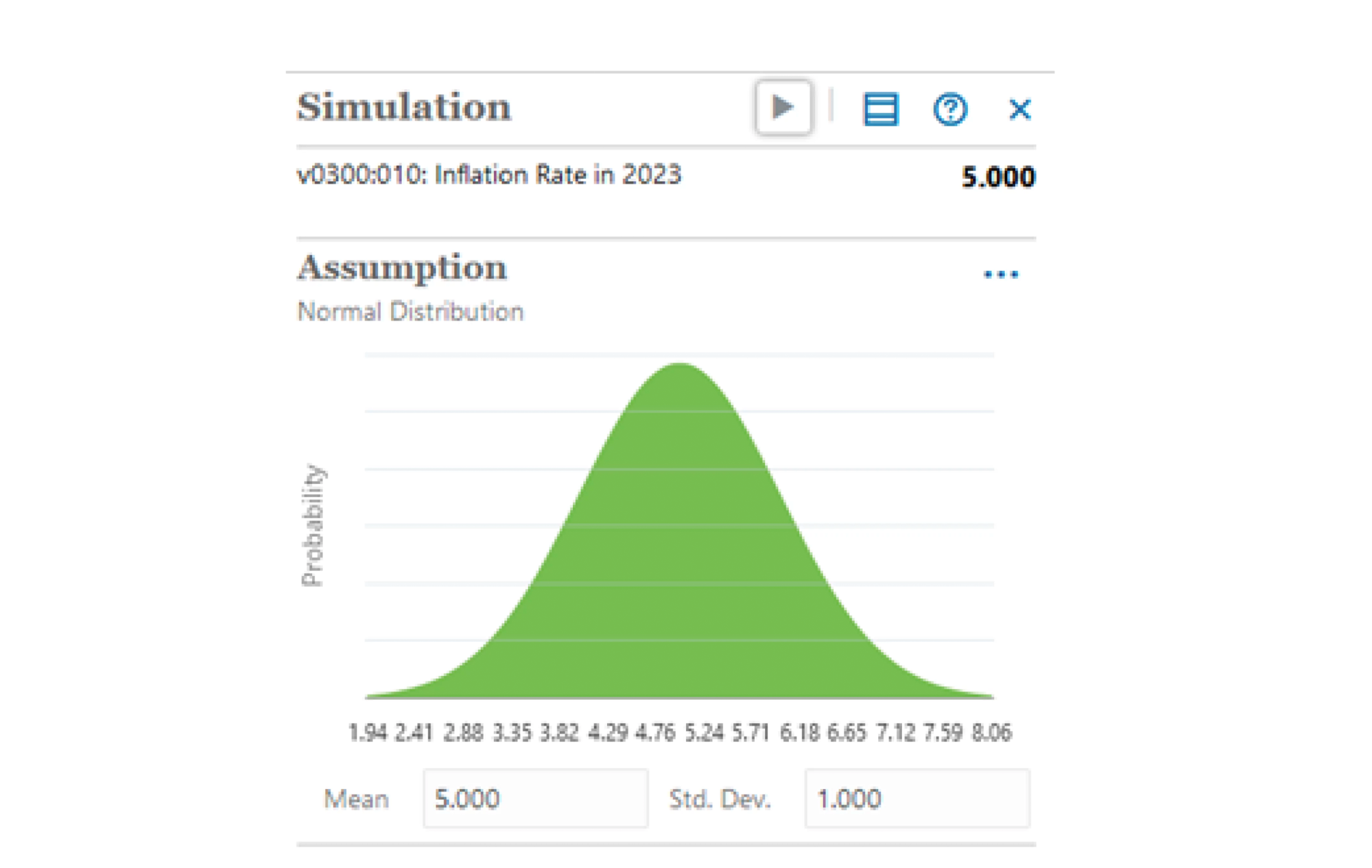

Vous pouvez choisir la courbe de distribution qui correspond le mieux à la gamme de valeurs potentielles pour votre hypothèse de départ incertaine. Par exemple, disons que vous essayez de prévoir le taux d’inflation pour l’année prochaine, car il s’agit d’une donnée clé de la structure des coûts de votre organisation. Votre meilleure estimation est qu’il sera de 5 %. Vous pourriez saisir ce chiffre et vous en tenir là. Mais que se passe-t-il si vous vous trompez ? Cela pourrait entraîner une erreur importante dans vos prévisions de dépenses connexes, ce qui aurait un effet sur vos prévisions de revenus et de BPA. Il est de loin préférable d’établir des prévisions par fourchettes en utilisant votre meilleure estimation de 5 % comme base de référence ou comme moyenne, puis de prévoir une fourchette d’intrants possibles à l’aide d’une courbe de distribution. Dans l’exemple ci-dessous, nous utilisons une courbe de distribution normale (« en forme de cloche ») avec 5 % comme moyenne et un écart-type de 1. Si nous configurons la simulation de Monte Carlo pour qu’elle effectue 1 000 essais ou simulations, elle choisira au hasard des valeurs qui correspondent à la forme de la courbe de distribution. La majorité des 1 000 simulations fourniront des valeurs d’inflation comprises entre 3 et 7 %, mais certaines valeurs seront également sélectionnées dans les queues de la courbe afin que nous puissions voir ce qu’il advient de nos principaux résultats si l’inflation est de 2 ou 8 %.

Courbe de distribution normale avec 5 % comme moyenne et un écart-type de 1 (image en anglais seulement)

Après avoir appliqué des courbes de distribution aux hypothèses incertaines ou risquées de votre modèle, l’étape suivante consiste à définir les principaux résultats ou « prévisions » qui vous intéressent et la manière dont vous souhaitez les mesurer en incluant les percentiles, les moyennes, les médianes et les valeurs cibles.

Prévisions avec les mesures souhaitées (image en anglais seulement)

Les capacités de simulation de Strategic Modeling réalisent ces trois étapes de manière itérative pour chaque essai :

- Pour chaque cellule que vous définissez comme hypothèse, Strategic Modeling génère un nombre aléatoire basé sur la fourchette et la courbe de distribution définies et l’insère comme intrant dans le modèle.

- Strategic Modeling recalcule le modèle.

- Une valeur de sortie est extraite de chaque cellule de prévision définie et est ajoutée à l’histogramme (graphique qui montre la fréquence des résultats de sortie de la simulation).

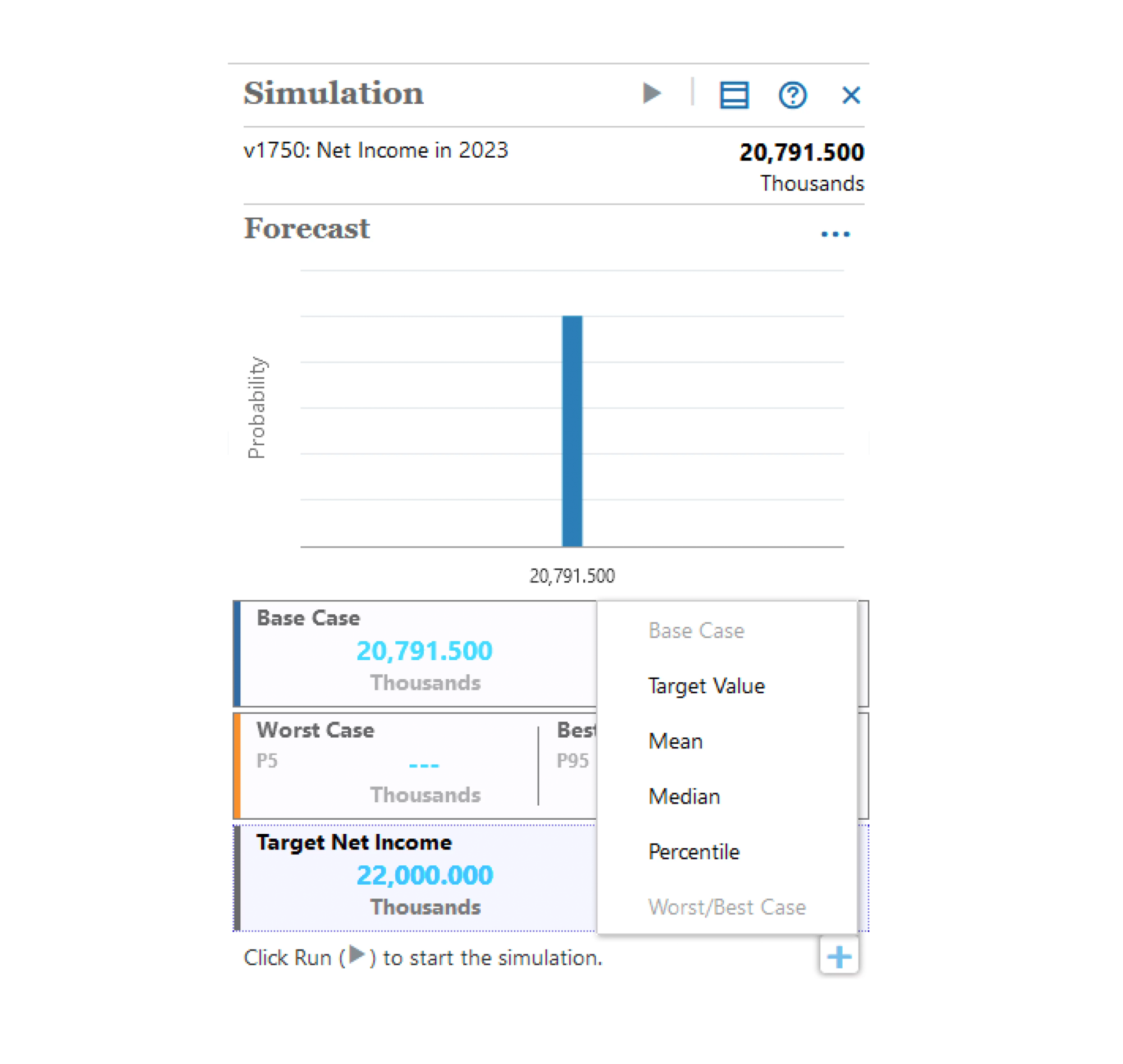

Après avoir effectué 1 000 essais ou simulations à l’aide du moteur de calcul de Strategic Modeling en utilisant les fourchettes et les courbes de distribution des étapes précédentes, nous pouvons commencer à tirer des conclusions statistiquement significatives concernant notre modèle et ses principaux résultats. Dans l’exemple ci-dessous, nous pouvons voir qu’il n’y a que 0,5 % de certitude d’atteindre notre objectif de revenu net de 22 000 $. Nous pouvons également constater que notre scénario le plus défavorable ou 5e percentile est un revenu net de 19 942 $ et que notre scénario le plus favorable ou 95e percentile est un revenu net de 21 661 $, et que nous avons une certitude de 80 % d’atteindre un revenu net de 20 348 $.

Principaux résultats du modèle choisi (image en anglais seulement)

Comment notre organisation peut-elle tirer parti des simulations de Monte Carlo pour effectuer des tests de résistance sur les modèles et améliorer la précision des prévisions ?

Maintenant que nous avons couvert les bases de ce que sont les simulations de Monte Carlo et comment elles fonctionnent en conjonction avec Strategic Modeling, voyons comment elles peuvent améliorer les processus de gestion des risques et de prévision de votre organisation.

Si vous ne l’avez pas encore fait, la première étape consiste à mettre en œuvre la solution Strategic Modeling d’Oracle. Ce produit est le meilleur de sa catégorie et a été spécialement conçu pour la planification stratégique et la modélisation de scénarios. Au cours du processus de mise en œuvre, vous devrez définir clairement vos facteurs de risque et de valeur et faire en sorte qu’ils orientent de manière appropriée votre modèle de prévision financière.

Une fois votre modèle conçu et construit dans Strategic Modeling, l’étape suivante consiste à définir les hypothèses de départ incertaines ou risquées dans votre modèle et à attribuer des courbes de distribution et des fourchettes de valeurs probables pour chacune d’entre elles.

En prévoyant des hypothèses incertaines à l’aide de fourchettes, vous serez en mesure d’identifier les événements de type « cygne noir » et de comprendre si votre organisation a la capacité financière de résister à de tels événements. Vous pouvez effectuer des tests de résistance sur les répercussions économiques négatives telles que les mouvements des taux de change, les fluctuations des marchandises, la récession et les krachs boursiers pour voir comment le bénéfice par action, les cotes de crédit, les clauses restrictives et les liquidités se maintiennent dans ces circonstances.

Enfin, vous obtiendrez une plus grande précision dans vos prévisions en fournissant des moyennes, des médianes et des percentiles qui indiqueront la probabilité statistique de certains bilans et résultats financiers plutôt qu’une meilleure estimation. En effectuant des centaines ou des milliers d’essais, vous pouvez voir toute la gamme des résultats possibles ainsi que la probabilité qu’ils se produisent. Le résultat final sera une plus grande rigueur dans les prévisions et une meilleure prise de décision pour votre organisation.

Si vous avez des commentaires, des questions ou des suggestions pour de futurs sujets, n’hésitez pas à nous contacter à l’adresse [email protected]. Visitez régulièrement notre blogue pour de nouveaux articles sur les mises à jour Cloud et d’autres services Oracle Cloud tels que la planification et la budgétisation (Planning and Budgeting), la consolidation financière (Financial Consolidation), la réconciliation de comptes (Account Reconciliation), et Enterprise Data Management. Suivez Alithya sur les médias sociaux pour obtenir les dernières informations sur les solutions EPM, ERP, HCM, SCM et Analytics pour répondre aux besoins de votre entreprise.